티스토리 뷰

목차

2024년 9월 1일부터 스트레스 DSR 2단계 시행되어 대출 한도가 줄어듭니다.

지난 2월 시행된 1단계 때보다 대출 한도가 더 줄어들 예정으로 대출 계획이 있는 분은 걱정이 많아집니다.

위와 같은 분을 위해 현직 은행원으로서 '스트레스 DSR 2단계' 적용 대출 종류 및 변경될 대출 한도 및 은행원 TIP까지 정리해 보겠습니다.

이번 포스팅 내용 집중하면 '스트레스 DSR 2단계'에 대한 모든 궁금증 모두 해소할 있습니다.

🔻빠른 조회🔻

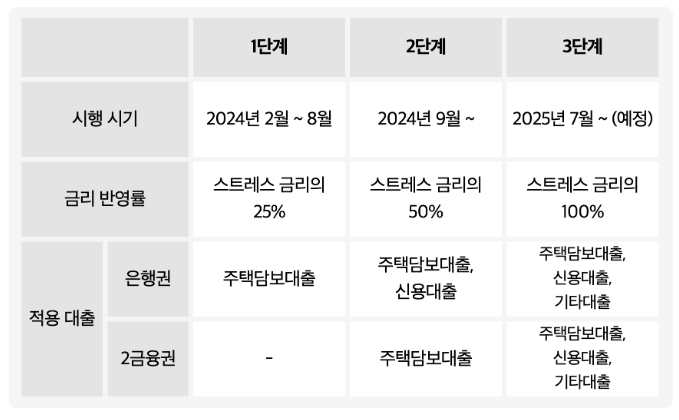

1. '스트레스 DSR 2단계' 적용 대출

1단계 때에는 은행권은 주택담보대출만, 2 금융권으로 적용받지 않았습니다.

2단계 때는 은행권 주택담보대출 + 신용대출, 2 금융권은 주택담보대출만 적용받습니다. 단, 신용대출은 총대출액이 1억 원 초과했을 때 DSR 2단계를 적용받습니다.

2. '스트레스 DSR 2단계' 대출 한도 변경

예시를 들어 설명해 보겠습니다.

연소득 5,000만원 인 사람이 30년 만기, 분할 상환하는 변동금리형 주택담보대출을 받을 때 대출 한도는 아래와 같이 달라집니다.

■ 스트레스 DSR 도입 전 : 3억 3천만 원

■ 스트레스 DSR 1단계 도입 : 3억 1,500만 원

🔻1,300만 원 대출한도 감소🔻

■ 스트레스 DSR 2단계 도입 : 3억 200만 원

■ 스트레스 DSR 3단계 도입 : 2억 7,800만 원

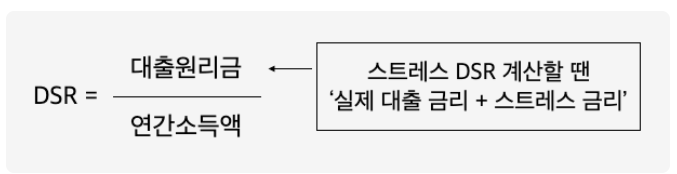

이렇게 한도 줄어드는 이유는 DSR 계산 시 일정한 금리(스트레스 금리)를 가산하기 때문입니다.

■ 기본 스트레스 금리 1.5%

■ '스트레스 DSR 1단계' = 0.38%(1.5% * 25%)

■ '스트레스 DSR 2단계' = 0.75%(1.5% * 50%)

■ '스트레스 DSR 3단계' = 1.5%(1.5% * 100%)

DSR 계산 시 내 주택담보대출 금리 3%라면, 스트레스 DSR 2단계 때는 이 금리를 3.75%로 계산해서 대출 한도가 산정되므로 대출 한도 줄어드는 원리입니다.

3. 현직 은행원 TIP★

스트레스 DSR 2단계 시행 9월 1일 전 필요한 대출은 진행하시길 추천드립니다. 대출 신청한 은행 담당자에게 연락해 스트레스 DSR 제도 시행 전 대출이 완료될 수 있도록 협조 요청드려야 합니다.★

올해뿐만 아니라 내년까지 스트레스 DSR 단계가 올라가 예정으로 더더욱 대출 한도가 빡빡해질 것입니다.

아래 'DSR계산기'에서 지금 받을 수 있는 대출 한도를 조회하고 촘촘한 자금 계획 세워보세요~!

4. DSR VS 스트레스 DSR

비슷하게 생겼지만 전혀 다른 의미인 'DSR'와 '스트레스 DSR'의 정확한 개념을 정리해 보겠습니다.

■ DSR 이란?

DSR은 소득 대비 빚 갚는 돈의 비율을 의미합니다.

버는 돈의 대부분을 빚 갚는 데에 쓰지 말라는 의도 'DSR 40%' 식으로 대출 한도를 통제합니다.

■ 스트레스 DSR이란?

스트레스 DSR은 원래 DSR에 일정 금리를 더해 계산하므로 대출 한도가 더 작아집니다. DSR 규제보다 한 단계 강화된 대출 규제를 위해 시행된 제도입니다.

이상으로 스트레스 DSR 2단계 도입에 따른 변경 사항에 대해 알아보았습니다.

대출 예정자는 다음 주면 시행될 금융정책에 대비해야 하므로 시중은행 대출 담당자와 상담이 시급합니다.

만약 은행 방문할 시간이 없다면 인터넷 은행(카뱅, 토스 등)에서 대출한도 점검하고 한도 여유가 있다면 마이너스 통장이라도 약정해 놓길 추천합니다.

▶함께 보면 유익한 정보◀

(은행원 추천)위메프·티몬 미정산 피해업체 일시적경영애로자금 우대금리 알아보기

경영애로자금 신청방법👆 경영애로자금 지원내용👆 우대금리 적용방법 조회👆 위메프·티몬 판매대금 정산지연 피해 소상공인에게 신속한 정책자금(최대 1.5억, 금리 3.51%) 지원을 통

one.rlehgodiwl.com

2024 서울시 신속드림자금 알아보기

신속드림자금 신청방법👆 신속드림자금 신청대상👆 신속드림자금 대출조건👆 간절한 마음으로 시중은행에 대출 신청했는데 거절받고 속상한 적 많으시죠? 대부분 거절 사유는 낮은

one.rlehgodiwl.com

2024 9월 추석 명절 SRT 승차권 예매 일정 및 성공 꿀팁 5가지

SRT 예매방법 조회하기👆 SRT 예매일정 조회하기👆 예매 전용사이트 바로가기👆 2024 9월 추석 명절 KTX 예매에 실패하셨나요? 너무 실망하지 마세요~! 우리에겐 아직 SRT 예매가 남아있

one.rlehgodiwl.com

(현직 은행원 TIP)'티몬, 위메프' 피해 소상공인 긴급자금 신청방법 알아보기

'티몬, 위메프'의 정산중단으로 인한 연쇄 부도 등의 최악을 상황 발생을 막기 위해 정부가 피해를 입은 소기업과 소상공인을 대상으로 5,600억 원 규모의 특별자금을 지원합니다. 기업 당 지원

one.rlehgodiwl.com